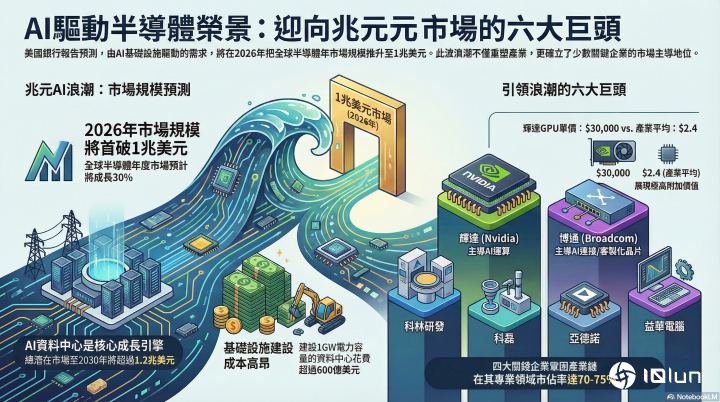

美国银行(Bank of America,BAC)最新发布的最新深度研究显示,分析师预测,2026年将成为半导体历史上的关键里程碑,全球半导体年度市场规模预计将增长30%,并首度突破1兆美元的历史大关。

报告指出胜亿配资,这场由AI基础设施驱动的增长,不仅重新定义了科技产业的规模,更催生了一批具有绝对市场垄断力的产业领袖。报告中指出,AI数据中心系统的总潜在市场预计到2030年将超过1.2兆美元,复合年增长率高达38%。其中,单是AI芯片的市场就蕴藏着高达9,000亿美元的商机。

而在这一波半导体浪潮中,英伟达(Nvidia)与博通(Broadcom)被视为引领转型的核心力量。英伟达目前被公认为AI运算领域的龙头,报告对此强调,英伟达的竞争优势展现在其产品极高的附加价值上。也就是其单颗GPU的价格约为3万美元,这与全球半导体产业每颗芯片仅约2.4美元的平均价格形成了鲜明对比。

另外,预计英伟达在未来三年的自由现金流将达到惊人的5,000亿美元。尽管股价持续攀升胜亿配资,但从预估角度来看,英伟达的市盈率相对获利增长比仅约为0.6倍,相较于标普500指数(S&P 500)接近2倍的水平,英伟达的投资价值依然具有吸引力。

在此同时,博通则在AI连接技术与定制化芯片(ASIC)领域发挥着不可替代的作用。博通专门为寻求减少对单一供应源依赖的超大规模云计算服务商,进一步开发专用定制化芯片。这一策略转型已获得市场高度认可,高盛(Goldman Sachs)等同业分析机构也对博通在定制化设计方面的专业实力表示肯定。

除了英伟达与博通,美银还选出了另外四家关键企业,共同组成引领1兆美元浪潮的“六强”名单。这些公司包括科林研发集团(Lam Research)、科磊(KLA)、亚德诺(ADI),以及益华计算机(Cadence Design Systems)等。美银挑选这些股票的核心逻辑在于其统治级的市场地位,以及强劲的毛利率。据报告显示,这些企业在其各自的专业领域(如设备制造、检测、模拟集成与设计工具)中,通常拥有70%至75%的市场占比。随着AI部署对资本的需求日渐密集,这些处于产业链关键节点的服务商将持续受益。

报告还强调,AI基础设施的建设不仅是技术竞争,更是财力的较量。尤其,建设一座电力容量为1GW的花费要600亿美元以上,而其中约有一半将直接分配给硬件设备。科技大厂们持续加码投资,被视为维持竞争优势及保护既有营收的必要举措。尽管市场前方可能面临波动与风险,但美银认为,受高利用率、供应限制以及企业端广泛采用AI等因素带动,这种需求支撑了半导体产业领先企业在2026年及以后的韧性表现。

整体来说,半导体产业正在从传统的零部件供应,转型到以AI为核心的生态系统构建上。虽然,短期内市场可能会出现波动,但全球市场规模突破1兆美元的预期,代表着半导体已成为现代经济最核心的基础设施。

而这场AI基建竞赛就像是在建设一座规模空前的现代化都市,如果说英伟达是提供动力引擎的发电厂,博通就是连接整座城市的精密交通网,而科林研发、科磊、ADI与Cadence则像是提供建筑机械、设计图纸与精密检测的专家团队。这六家公司各司其职,共同支撑起这座产值兆元的数字之城。

(首图来源:Unsplash)胜亿配资

天盛优配提示:文章来自网络,不代表本站观点。